- 足彩看盘APP推荐(中国)科技有限公司

- 买球下单平台户外能源征战销售额6.02亿好意思元-足彩看盘APP推荐(中国)科技有限公司

欢迎访问

足彩看盘APP推荐(中国)科技有限公司欢迎访问

足彩看盘APP推荐(中国)科技有限公司

热门栏目

自选股

数据中心

行情中心

资金流向

模拟来回

客户端

热门栏目

自选股

数据中心

行情中心

资金流向

模拟来回

客户端

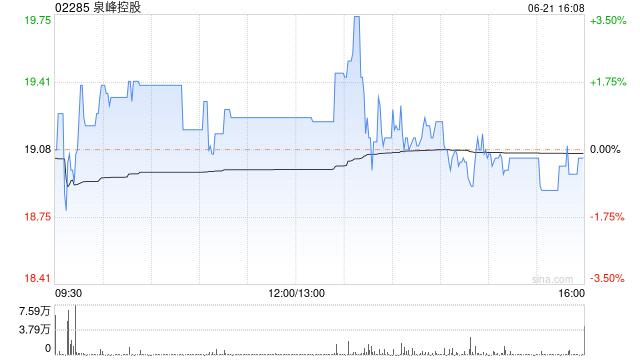

兴证外洋发布研报称,看好泉峰控股(02285)看成优质出海品牌在本轮好意思国地产30年掀开发和5年库存周期左侧的双重共振契机,仍在2-3年维度看好需求侧提速增长,越南的对好意思出口产能在来岁基本笼罩,带动利润率复苏。公司质量优质,渠谈基础深厚,公司有望成为本轮好意思国地产链需求开发弹性最大的所在之一。该行展望公司2025-2027年收入划分同比变动+3.6%/+12.0%/+8.5%,2025-2027年经移动净利润划分同比变动-3.0%/+3.3%/+23.7%,保管“买入”评级。

公司发布2025H1事迹暴露,公司上半年杀青收入9.12亿好意思元,同比增长11.9%,增长主要5.11收成于自有品牌EGO末端需求茂盛及北好意思客户为搪塞关税提前备货。分品类看,户外能源征战销售额6.02亿好意思元,同比增长22.8%,EGO品牌高单价新品握续放量;电动用具销售额3.06亿好意思元,同比下落2.5%,主要受OEM订单闲隙及中国地产需求疲软牵累。公司2025H1毛利率33.3%,同比普及0.4个百分点,收成于高毛利EGO收入占比普及、原材料本钱下落及汇率故意。净利润0.95亿好意思元,剔除一次性汽车业务贬责收益后,经移动净利润0.76亿好意思元,同比增长23.4%,净利润率约10.4%。

该行称,品类拓展与新品推出牢固泉峰市集面位,2025H1公司研发用度同比增长6.8%,期内推出约100款新品,90%以上为锂电产物。EGO在北好意思锂电OPE多个品类市占率第一,并加速欧洲旗舰店布局;FLEX销售表当今欧洲市集逆势跑赢大盘。

风险辅导:1)市集竞争加重;2)其他可能影响宏不雅环境身分;3)新产物市集收受度。

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

背负裁剪:史丽君 买球下单平台