- 足彩看盘APP推荐(中国)科技有限公司

- 买球下单平台该公司2025年单吨锂盐资本约为6.1万元/吨-足彩看盘APP推荐(中国)科技有限公司

欢迎访问

足彩看盘APP推荐(中国)科技有限公司欢迎访问

足彩看盘APP推荐(中国)科技有限公司

记者丨董鹏 刘雪莹

裁剪丨郑世凤 张明艳 黎雨桐

依期诠释袒露期,功绩成为上市公司股价最佳的催化剂。

4月10日,天华新能再涨10.16%,较该公司功绩预报发布前依然高潮近20%;近半年(120个来往日)来,该股股价已翻倍,累计涨超163%,近一年(250个来往日)累计涨超221%,最新市值达567亿元。

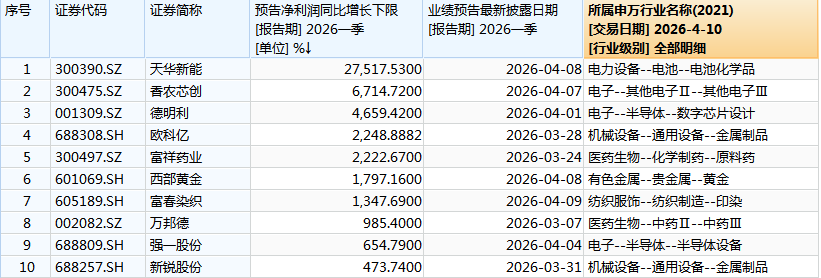

近两日袒露的功绩预报长远,公司预测一季度净利润为9亿元至10.5亿元,较上年同时增长27517.53%至32120.45%。值得属主张是,2025年,公司归母净利润仅为4.02亿元,同比下落51.77%。而2026年第一个季度的归母净利润,已是2025年全年的2倍多。

单就盈利弹性而言,天华新能至少275倍的利润增幅,位居现在通盘袒露一季度功绩预报A股公司的首位。

这不是个例。同业业的中矿资源4月9日晚间袒露的功绩预报也长远,预测公司一季度净利润将增长270.97%-308.07%,扣非后净利润则至少增长9.5倍。

以上最初袒露功绩预报的两家锂业公司,主淌若受到2025年同时利润基数较低、本年一季度处于相对高位的锂价刺激。

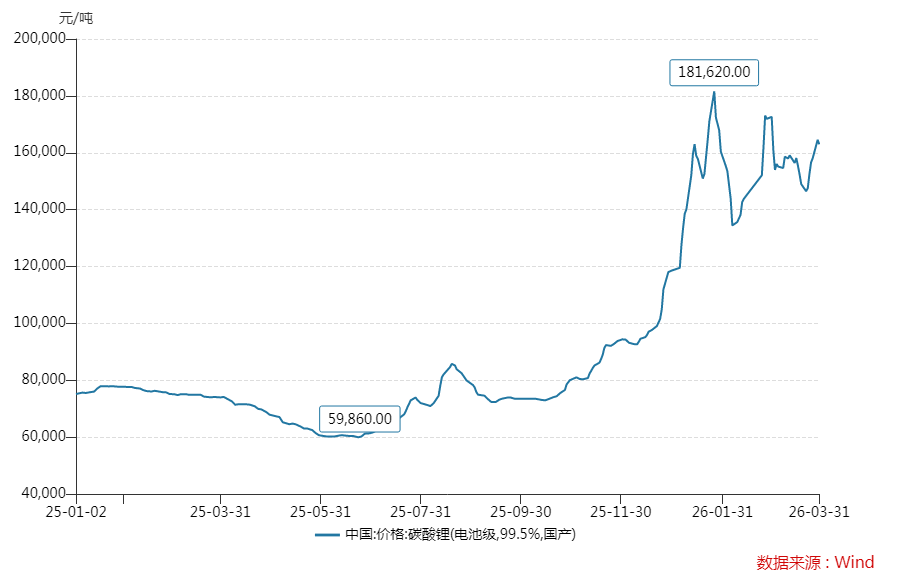

阐发Wind统计,本年一季度国内电板级碳酸锂均价达到15.44万元/吨,环比、同比均出现赫然高潮,较2025年同时的7.58万元/吨的均价更是涨幅翻倍。

上述布景下,2025年利润基数较低,且锂矿、锂盐业务集会度较高的公司也将赢得更好的盈利弹性,后续袒露的一季报净利润将会出现动辄数倍,致使是数十倍的增长。

一季度锂价同比翻倍

天华新能、中矿资源的盈利增长,从2025年四季度锂盐大幅反弹便依然注定。

本年一季度,碳酸锂、氢氧化锂两大主营家具价钱亦保管在13万元~18万元/吨的相对高位波动,季度均价显贵高于2025年四季度、2025年一季度。

Wind数据统计恶果长远,本年一季度,国内电板级碳酸锂均价为15.44万元/吨,环比高潮74.86%,同比高潮103.7%;同时,国产氢氧化锂(56.5%)均价为14.71万元/吨,环比高潮81.6%,同比高潮109.5%。

关于盈利数据的大幅增长,上述两家公司亦将要紧原因归结为锂价反弹。

中矿资源指出,“受下流储能、能源电板需求增长股东,锂盐家具市集价钱较上年同时显贵增长,公司锂电新能源原料确立与行使业务利润较上年同时增长,公司举座盈利才调擢升。”

需要指出的是,中矿资源是国内一丝数能够罢了锂精矿原料100%自给的矿石提锂企业,其分娩资本相对自如。

阐发公司年报“分家具”买卖收入、买卖资本与锂盐产销量估算,该公司2025年单吨锂盐资本约为6.1万元/吨,平均售价约为8.1万元/吨,锂盐家具毛利率为24.4%。

固然现在还只好功绩预报,枯竭具体收入、产销数据,然则筹商到公司锂精矿高度自给,其锂盐家具资本不会出现大幅波动。

假定本年一季度公司分娩资本无间自如在6万元/吨傍边,其锂盐平均售价则有望增多至15万元/吨傍边,毛利率则擢升至50%至60%之间。

尽头于,一季度锂盐价钱的涨幅,不错绝大部分鼎新为公司本年的利润增量。这一锂盐加价的盈利启动逻辑,雷同适用于天华新能。

天华新能,宁德期间最攻击的锂盐原料供应商之一。

该公司原名天华超净,后因锂盐等新能源材料营收、利润占比越来越多,改名为天华新能以隆起其新能源材料为主的公司定位。

阐发年报数据打算,2025年,天华新能锂电材料家具(以氢氧化锂为主、碳酸锂为辅)营收达到65亿元,约占上市公司营收总和的86%,当期产生的毛利润占比则达到73%傍边。

以上较高的业务集会度,重迭一季度氢氧化锂等家具的加价启动,公司利润率、单元利润预测将得到大幅擢升。

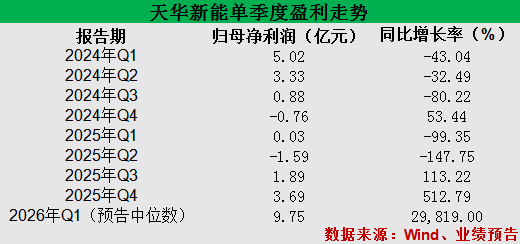

而更为攻击的是,天华新能还兼具利润低基数的上风。

历史数据长远,2025年一季度,该公司举座处于资本倒挂状况,加上“四费”后买卖总资本大于营收总和,当期公司账面利润固然莫得出现耗费,然则买卖利润、归母净利润离别仅有0.18亿元和0.03亿元。

以上极低的利润基数,重迭本年一季度锂价高潮带来的利润增厚效应,公司净利润最终出现了至少275倍的增长,暂列A股上市公司“预增王”。

谁的功绩弹性更好?

通过比较上述两家样本公司,不错看出盈利弹性较大的锂业公司,主要具备业务集会度高、利润基数低、锂盐资本低等特质。

而适合近似特征的公司,赫然不是只晴天华新能一家。

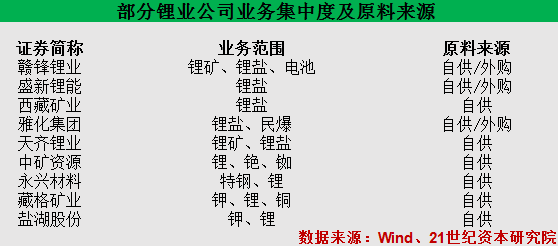

先看业务集会度。以Wind锂矿板块的23家公司当作样本,梗概不错分为两大类,一类是营收、利润真是一说念来自锂矿、锂盐的企业,比如天王人锂业、盛新锂能。

另一类,则是多业务并举,如兼具钾、锂业务的盐湖股份,锂盐、民爆业务并行的雅化集团,以及通过投资收益形态影响公司利润的科达制造等公司。

此类兼具多个业务,致使仅仅投资盐湖企业的上市公司,在2025年周期低谷时因为有其他业务对冲,利润基数无数较高,本年一季度的功绩弹性预测不会尽头隆起。

其中,最为典型确当数藏格矿业,该公司因为参股西藏巨龙铜业,在往常几年的锂业低谷中盈利领路极为自如。

2025年,巨龙铜业便通过投资收益的形态,为藏格矿业提供了70%以上的利润开头,是以近两年主导公司利润表的中枢变量是铜,而非钾、锂家具。

此外,2025年一季度,藏格矿业归母净利润依然达到7.47亿元,加之公司锂盐产能规模偏小,短期功绩受到锂价高潮的启动也不会尽头赫然。

比拟之下,锂矿、锂盐业务集会度较高的公司,2025年周期低谷时利润基数赫然更低。

在上述20余家样本公司中,2025年一季度赣锋锂业、盛新锂能等7家公司出现耗费,天王人锂业、雅化集团等6家公司当期归母利润在1亿元傍边及以下水平。

周期回转后,利润数据越“悲凄”的公司,潜在的盈利弹性也就越大。

本年一季度,上述耗费公司大约率会出现集体扭亏的一幕,利润基数低的公司则会出现数倍,致使是数十倍的增长。

仅以头部公司为例,2025年四季度锂盐均价涨破8万元/吨时,赣锋锂业主买卖务便依然罢了扭亏,本年一季度锂价进一步回升至14万元—15万元/吨,当期公司盈利有望出现环比增长,同比扭亏的一幕。

临了是资本维度,具备赫然上风的企业以盐湖提锂企业、“一体化”矿石提锂企业为主,紧随自后的是部分原料自给、锂精矿一说念外采的两类企业。

盐湖提锂企业,代表性公司有盐湖股份、藏格矿业与西藏矿业,“一体化”矿石提锂企业则包括天王人锂业、永兴材料、中矿资源,其他锂业公司多些许少都需要外部采购锂精矿。

轮廓来看,在业务集会度高、利润基数低、资本低几个比较维度,莫得赫然短板或者短板较小的公司包括盛新锂能、西藏矿业、天王人锂业等。

在接下来袒露的功绩预报和一季报中买球下单平台,预测这几家公司的盈利弹性也会更好一些。